Tentang KamiPedoman Media SiberKetentuan & Kebijakan PrivasiPanduan KomunitasPeringkat PenulisCara Menulis di kumparanInformasi Kerja SamaBantuanIklanKarir

2024 © PT Dynamo Media Network

Version 1.93.2

Konten dari Pengguna

Mengapa Orang Tidak Banyak Menabung di Agen Perbankan? Berikut Penjelasannya

20 Mei 2021 18:00 WIB

Tulisan dari LPEM FEB UI tidak mewakili pandangan dari redaksi kumparan

ADVERTISEMENT

Jakarta, 20 Mei 2021. Dalam sepuluh tahun terakhir, Pemerintah Indonesia telah melakukan berbagai upaya untuk meningkatkan akses ke layanan keuangan formal, terutama dengan mendorong layanan perbankan tanpa cabang (branchless banking) untuk inklusi keuangan (Layanan Keuangan Tanpa Kantor Dalam Rangka Keuangan Inklusif/Laku Pandai). Laku Pandai memungkinkan bank untuk menembus daerah terpencil dan pedesaan melalui agen perwakilan mereka. Namun, meskipun jumlah agen Laku Pandai meningkat secara masif, peningkatan jumlah rekening yang dibuka per agen dan jumlah simpanan yang dimasukkan ke dalam rekening per agen tidak meningkat secara drastis.

ADVERTISEMENT

Berangkat dari hal tersebut, Forum Kajian Pembangunan (FKP) bersama Lembaga Penyelidikan Ekonomi Masyarakat Fakultas Ekonomi dan Bisnis Universitas Indonesia (FEB UI) pada Selasa, 18 Mei 2021 mengadakan Public Webinar bertajuk “Household Saving and Banking Behaviour Indonesia”. Pada sesi pertama pelaksanaan webinar ini, Prani Sastiono (LPEM FEB UI) bersama Chaikal Nuryakin (LPEM FEB UI) memaparkan hasil risetnya yang berjudul “Mengapa Orang Tidak Banyak Menabung di Agen Perbankan? Temuan dari Program Laku Pandai di Indonesia”.

Studi ini sendiri bertujuan untuk mengeksplorasi perkembangan terkini dan kebijakan dari branchless banking (Laku Pandai). Selain itu, studi ini juga mencoba untuk mengidentifikasi faktor-faktor yang secara potensial dapat meningkatkan kepemilikan akun perbankan dan simpanan di bank serta memformulasikan intervensi yang dapat meningkatkan kepemilikan dan simpanan tersebut.

ADVERTISEMENT

Terkait dengan pengumpulan data, Prani menjelaskan, “Kami mewawancarai policy makers, otoritas OJK, DNKI, bankers, beberapa bank yang menawarkan jasa keuangan Laku Pandai lalu agen dan penggunanya di wilayah Jabodetabek”. Pengumpulan data riset ini dilakukan melalui Focus Group Discussion (FGD) dan wawancara mendalam baik pada institusi perbankan, institusi riset, agen, serta pengguna.

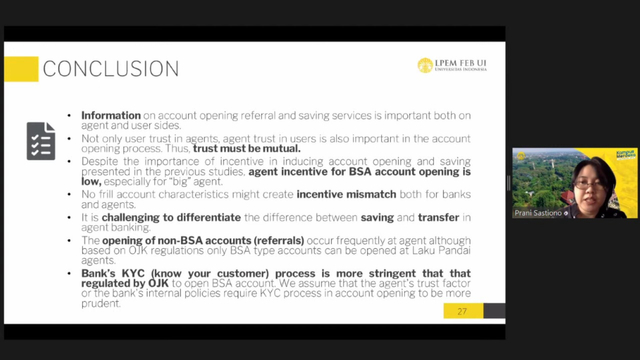

Dari riset tersebut dapat ditemukan beberapa temuan, diantaranya:

ADVERTISEMENT

Setidaknya terdapat tiga rekomendasi intervensi yang disarankan melalui studi ini. Yang pertama adalah pemberian informasi mengenai produk BSA (basic saving account) yang ditawarkan oleh agen Laku Pandai. “Mengapa? karena kita lihat memang ada lack of information untuk baik itu BSA (basic saving account), produknya, pembukaan rekening dan saving lalu (berapa) biayanya dan lain-lain” terang Prani. Yang kedua adalah pemerintah dapat memberikan insentif kepada pengguna. “Kenapa pemerintah memberikan social assistance untuk listrik, gas, namun tidak untuk financial inclusion?” jelas Prani. Lalu yang terakhir, untuk mengatasi masalah kepercayaan, metode client gets client dan agent review dapat diterapkan (konsep) adopsi seperti yang diterapkan pada multi-level-marketing (MLM). “Client gets client itu bisa memberikan kepercayaan baik kepada agen, bahwa user yang dibawa oleh user lain mungkin dikenal, juga memberikan kepercayaan kepada user bahwa agennya itu bisa dipercaya” tutup Prani.

ADVERTISEMENT